안녕하세요, 김룰루입니다.

처음으로 제 블로그에 투자 관련하여 포스팅을 올려봅니다.

투자는 아직 1년 정도밖에 되지 않은 주린이이며 ㅎㅎ

코로나 덕분에(?) 주식 투자에 눈을 뜨게 되면서 공부에 삼매경하고 있습니다.

이번 포스팅을 토대로 조금조금씩 기업분석을 해볼 텐데 투자를 장려하는 글은 아니고, 기업의 객관적 분석을 통해 그 기업의 안정성, 성장성을 평가해볼까 합니다.

그러면 첫 포스팅으로 낙점된 기업은 바로 아이씨디라는 기업입니다.

▶ 아이씨디

아이씨디라는 기업은 아시는 분은 알겠지만 LCD, 반도체 및 평판 디스플레이(AM-OLED, TFT-LCD 등 FPD(Flat Panel Display)) 장비 제조를 주로 다루며 2000년 2월 26일 설립되어 11년도 8월에 코스닥 상장된 기업입니다.

▶ 주된 사업분야

1. AM-OLED 산업 (아몰레드)

아몰레드 산업이란 이름만 들어봤지 정확히 알아보진 못했습니다만 찾아보니 쉽게 말해서 LCD에 비해서 조금 더 퀄리티가 좋은 OLED 산업이었습니다.

- 화질 반응속도가 초박막액정표시장치(TFT-LCD)에 비해 1,000배 이상 빨라 동영상을 구현할 때 잔상이 거의 나타나지 않는 차세대 평판 디스플레이

- 잔상(응답속도), 얇은 두께, 형태 변형, 전력 소모, 색 재현성 등 LCD 대비 강점을 가지고 있어 미래 IT기술 방향에 적합할 것으로 전망

- 스마트폰 외에도 VR, 웨어러블, 폴더블 기기 등 AMOLED패널이 주력으로 채용될 전망에 따라서 모바일 디스플레이 트렌드는 AMOLED가 주도할 것으로 예상

삼성디스플레이가 전 세계 AMOLED 시장의 90% 이상의 점유율을 보유하고 있는데

이런 엄청난 기업에 부품을 공급하는 업체가 바로 아이씨디 기업입니다.

아이씨디는 AM-OLED 제조용 5.5세대 HDP Etcher라는 부품을 세계 최초로 개발에 성공하여 삼성디스플레이에 대량 공급하였습니다.

2. TFT-LCD 산업

- TFT-LCD 란?

능동 매트릭스형 액정의 하나로 액정 표시장치(LCD)의 화소를 박판 트랜지스터(TFT)로TFT 제어함. 음극선관(CRT)에 비해 화면의 흐트러짐이 없고 콘스 라스트(대비) 표시, 응답 속도 등에서는 CRT에 버금간다.

라고 네이버 블로그엔 나오지만, 너무 내용이 어려워서 쉽게 말하자면 노트북이나 컴퓨터 모니터, TV에 두루두루 사용하는 LCD이며 AMOLED와 다르게 뒤에서 빛을 따로 출력하여 뒤를 만져보면 따뜻한(?) LCD를 말합니다.

(아몰레드에 비해선 경쟁력도 낮으며, 공급 과잉인 LCD)

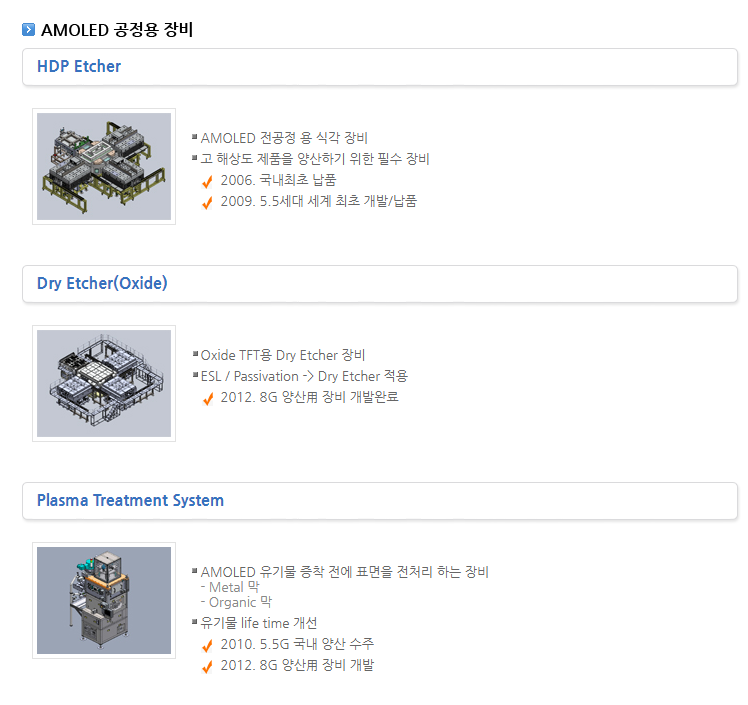

▶ 회사의 강점

사진에서 보시다시피 왼쪽은 AMOLED 공정용 장비이고, 오른쪽은 TFT-LCD 공정용 장비입니다.

왼쪽 최상단에 있는 장비는 아까 맨 위에서 말씀드렸다시피 AM-OLED 제조용 5.5세대 HDP Etcher 세계 최초로 개발하여 삼성디스플레이에 대량 공급하는 제품입니다.

- HDP : ICP 소스를 통한 높은 Plasma 밀도를 만들어냄으로써 일반 Dry Etcher 보다 높은 성과를 달성할 수 있는 장비)

- Dry Etcher : 건식 식각 반도체나 LCD 제조공정 중 회로 패턴을 형성시켜 주기 위해 필요 없는 부분을 선택적으로 제거시키는 공정으로, 용액성 화학물질을 사용하지 않고 활성화된 가스(Plasma)를 이용하여 식각 하는 방법.

- 식각 : 화학용액이나 가스를 이용해 실리콘 웨이퍼 상의 필요한 부분만을 남겨놓고 나머지 물질을 제거하는 것.

내용이 어렵지만 제가 이해한 바로는, 아이씨디는 FPD(Flat Panel Display) 장비 중 플라스마(Plasma)를 이용하여 건식 식각장비 2가지(HDP Etcher, Dry Etcher)를 주력으로 개발, 생산하고 있으며 이 장비들은 시장 진입장벽이 매우 높아 전통

적으로 해외(일본)에서 거의 모든 시장을 장악하였지만!!

결국에 HDP Etcher의 성공적 개발 및 양산 공급을 통해 AM-OLED 건식 식각 분야에서 국산화에 성공한 사례를 보여줬습니다.

이 부분에 있어서는 비슷한 섹터의 회사와 달리 어느 정도의 진입장벽이 있다고 봐도 무방할 것 같습니다.

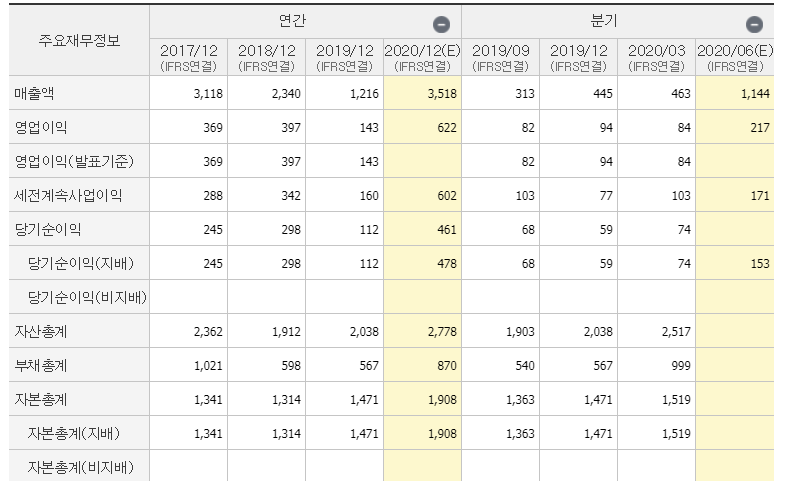

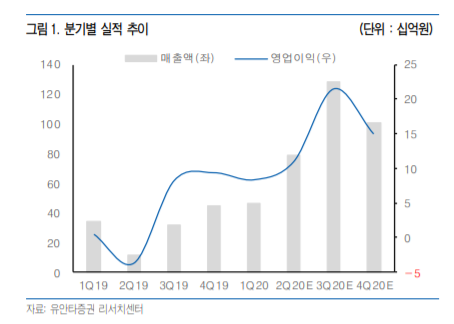

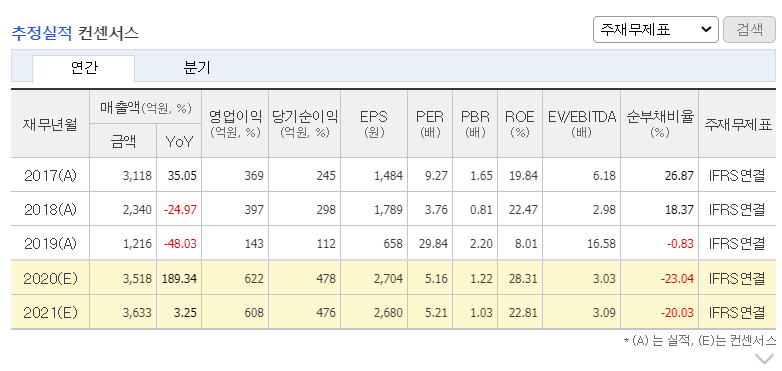

▶ 실적

영업이익은 19년도를 제외하고는 꾸준히 상승하고 있고, 20년도에는 최고 실적이 예상되는 바입니다.

증권사의 컨센서스는 참고사항으로 봐야 합니다만, 매출액, 영업이익, 당기순이익은 19년도에 비해 엄청나게 성장할 것임을 확인시켜줍니다.

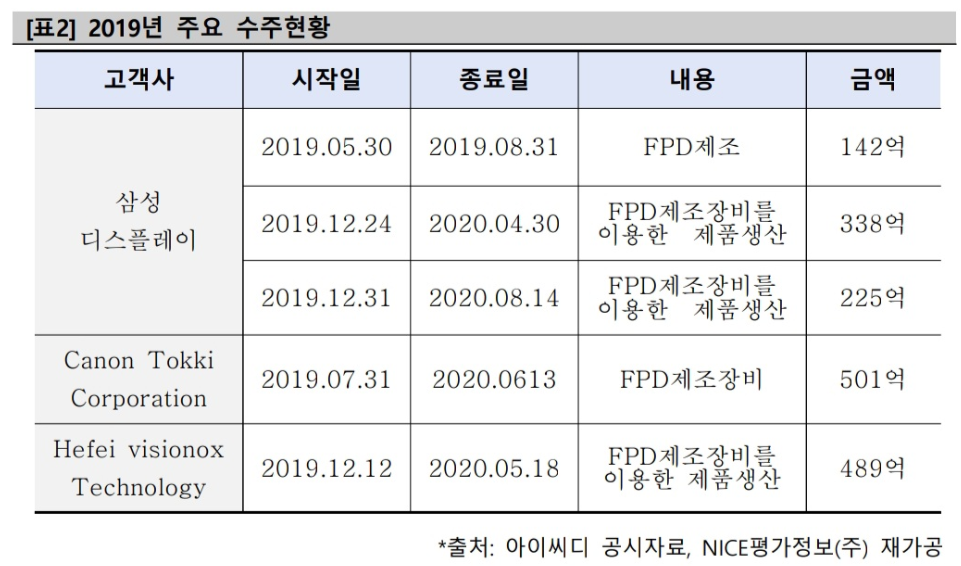

또한 장비주 같은 경우는 기업 간의 수주를 받는 것도 중요합니다.

삼성과 LG, 일본의 Cannon Tokki 등 기업에 납품 계약을 정기적으로 하고 있고, 매출액 대비 어느 정도의 비중 있는 계약을 시행하고 있습니다.

특히 삼성디스플레이와는 LCD 건식 식각장비의 핵심부품인 정전척(ESC)을 자체 개발한 이후로 계약이 증가하는 추세입니다.

그리고!!

무엇보다 영업실적뿐만 아니라 여러 투자적 지표, 사업 전망과 비교하면 현재 주가는 저렴한 편(20.06.23 기준)에 속하여

1-2년 내에 어느 성장성을 보여줄지 정말 기대가 되는 기업입니다.

첫 기업분석이었지만, 열심히 봐주셔서 감사합니다.

절대 매수를 권하는 글은 아니며, 기업분석은 참고 삼아 봐주시길 바랍니다.

(저도 주린이이기 때문에)

그러면 다음 양질의 글로 찾아뵙겠습니다!

김룰루였습니다!

부족한 글 읽어주셔서 감사하며, 도움이 되셨다면 하트 꾸욱 부탁드립니다♥

'Health : 투자 > 기업 분석' 카테고리의 다른 글

| 제일 기획 기업분석 : 대한민국 대표 광고 마케팅 주식 "매력적인 주가" (10) | 2020.07.08 |

|---|---|

| AP시스템 기업분석 : 디스플레이 OLED 관련주로서의 가치 (6) | 2020.07.07 |

| 제이앤티씨JNTC 기업분석 : UTG 관련주 "강화유리 사업계의 top" (2) | 2020.07.04 |

| ASML 홀딩 기업분석 : 미국 주식 EUV 관련 세계 1등 기업 (6) | 2020.06.28 |

| 엑셈 기업분석 : 빅데이터 및 4차산업혁명 관련주 (0) | 2020.06.24 |

댓글