안녕하세요, 김룰루입니다.

오늘 포스팅에선 최근 삼성전자의 폴더블폰에 의해 주목받고 있는 UTG(Ultra thin glass - 강화 유리)에 관심이 조금씩 가는 상황입니다.

그래서 그에 걸맞게 '좋은 기업'인 제이앤티씨 (JNTC)를 분석하고자 합니다.

일단 제이앤티씨 분석하기 전에 잠깐 UTG에 대해 설명드리겠습니다.

▶ UTG(Ultra thin glass)란?

삼성전자는 폴더블폰을 출시하면서 기존에 "CPI 필름"이라고 해서 투명하고 유연성이 좋지만 접혔다 폈다를 반복할 경우 자국이 생길 수 있는 한계가 있어서 CPI의 대안으로 말 그대로 매우 매우 얇은 Glass인 UTG를 사용하게 되었습니다.

UTG는 CPI 필름과 달리

- 접는 것이 아니라 휘어질 수 있고, 접었다 펴도 주름 등 자국이 생기지 않는 장점이 있습니다.

- 그 외 단점으로는 완전하게 휘지는 않고 깨질 수 있는 점도 있긴 있지만 CPI 보다는 유용한 필름입니다.

▶ 제이앤티씨 사업분야

제이앤티씨의 사업 특성을 크게 두 가지로 나누자면 강화유리 사업부와 휴대폰용 커넥터 사업부문으로 구분할 수 있습니다.

#1. 강화유리 사업

스마트폰 강화유리 제품군은 크게 제품의 디자인에 따라 강화유리의 곡면 가공 디자인에 따라 2D, 2.5D, 3D 그리고 3D 2세대 제품 군으로 나눌 수 있으며, 휴대폰에 적용되는 제품의 부위에 따라

-카메라윈도우글라스(Camera Window Glass)

-전면커버글라스(Front Cover Glass)

-후면커버그라스(Back Cover Glass)로 나뉘지만

제이앤티씨의 강화유리 주요 제품군은 휴대폰 전면커버글라스, 카메라윈도우글라스입니다.

#2. 커넥터 사업

"삼성 최신폰을 쓰시는 분들은 다 아시겠지만 C Type 충전기 들어보신 분 계신가요?"

USB C Type처럼 전자기기에 사용되는 것을 커넥터라고 하는데 우리 일상생활의 휴대폰, TV를 비롯하여 자동차, 의료기기 등 전반적으로 모든 제품에 사용되어 오고 있습니다.

휴대폰에 들어가는 커넥터는 여러 종류가 있지만, 제이앤티씨가 제조하는 휴대폰용 커넥터의 주요 제품군은 크게 1) Interface 커넥터(방수), 2) Interface 커넥터(비방수), 3) Sim 커넥터, 4) Ear Jack 커넥터, 5) 기타로 구분할 수 있습니다.

(참고만)

#3. 이외 신규사업

1. 차재용 디스플레이 보호용 커버윈도우

제이앤티씨는 세계 최초의 4-Bended 3D 강화유리를 적용한 갤럭시 노트 제품을 독자 양산한 업체로 상기 기술로 차량용 디스플레이 커버글라스 시장에도 접목시켜 진입하였다고 합니다.

2018년 말까지 시스템 및 평가 장비 구축과 요소 기술(반사방지, 눈부심 방지, 3D 성형 및 인쇄 기술 등)을 확보하였으며, 이를 통해 자동차 업체의 파트너사 등록을 마치고 상품화 프로젝트를 수주, 개발 진행하여 2020년 하반기 내 양산을 목표로 하고 있다고 합니다.

http://www.inews24.com/view/1244247

[IPO] 제이앤티씨, "올해 차량용 3D 커버글라스 본격 양산"

[아이뉴스24 한수연 기자] 스마트폰 3D 커버글라스 및 커넥터 제조기업인 제이앤티씨가 오는 3월 코스닥 상장을 앞두고 기업공개(IPO)에 나섰다.김성한 제이앤티씨 대표이사는 20일 서울 여의도에�

www.inews24.com

2. Flexible Display 적용을 위한 커버윈도우

아까 말한 폴더블폰에 적용할 UTG 등을 장기적인 사업화 추진 전략을 가지고 있고 현재 당사의 관계사인 진우엔지니어링와 협업하여 연구개발을 진행하고 있다고 합니다.

<연구 개발 기술>

- 얇은 유리와 디스플레이 기능을 구현하기 위한 다양한 소재를 라미네이션(대상이 되는 물체에 1겹 이상의 얇은 레이어를 덧씌워 표면을 보호하고 강도와 안정성을 높이는 기술) 또는 코팅하는 소재와 기술로써 유리와 필름 각각의 장점을 살려 플렉시블 디스플레이의 화면 보호, 디자인 및 성능을 향상하기 위한 기술입니다.

▶ 시장 점유율

#1. 강화유리 시장점유율

- 기존에는 강화유리는 전부 중국 업체로부터 공급받았으나, 3D 커버글라스로 휴대폰 디자인이 변화하면서 점유율은 바뀌고 있는 실정입니다.

- 3D 커버 글라스 중에서 2세대 제품군은 유리 곡면의 각도가 90도에 근접한 제품으로 가공 난이도가 상당히 어려운 제품이라고 합니다.

아래 표는 3D 커버글라스(전면) 기준으로 보았을 때 추정하는 시장 점유율입니다. (3D 커버글라스를 디스플레이 업체에 판매하는 회사 기준)

점유율은 상대적으로 높은 편이고, 회사가 전체 시장의 적어도 30% 이상은 확보하고 있고, 3D 2세대 커버글라스 같이 난이도가 상당히 높은 제품들이 많이 나올수록 제이앤티씨 시장 점유율은 높아질 거라고 추정됩니다.

#2. 커넥터 시장점유율

제이앤티씨는 19년 기준으로 커넥터 종류 중 I/F 커넥터 및 EAR JACK 커넥터에서 2019년 각 70% 이상 높은 시장 점유율을 차지하며 높은 시장 점유율을 유지하고 있습니다.

기존에 커넥터 사업은 일본 기업들이 과점 형태를 취하였으나 기술력이 세계적으로 확산되면서 중국 업체, 한국업체 모두 경쟁이 심화된 상태라고 합니다. 그중에서도 제이앤티씨의 점유율은 상대적으로 높은 편으로 추정됩니다.

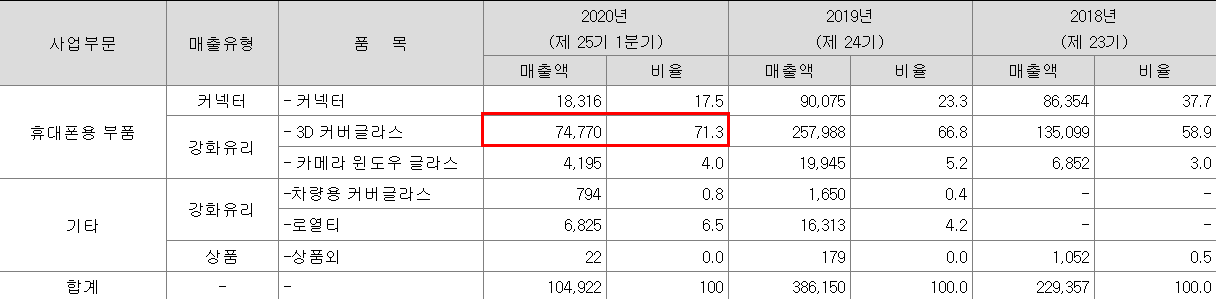

▶ 매출 및 실적

20년 1분기 기준으로 3D 커버글라스의 비율이 71%로 월등히 높으며, 매년 비율이 증가하는 것임을 알 수 있습니다.

2위는 커넥터 사업이고, 아직 차량용 커버글라스는 비율은 높아지고 있지만 상대적으로 미미한 수준입니다.

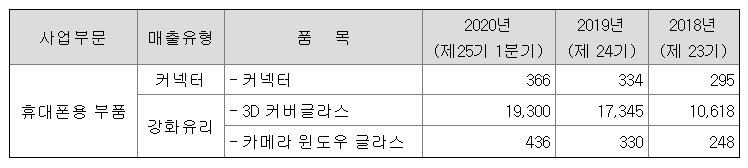

위 자료는 제품 단가를 나타내는 표이며 매년 커넥터, 3D 커버글라스 등 제품이 가격 상승하는 추세이고 기술 난이도가 어렵고 수요는 증가하는 추세라서 가격이 오르는 것 같습니다.

3D 커버글라스는 2018년 하반기부터 당사 100% 자회사인 JNTC VINA에서 본격적으로 양산을 시작하면서 당사는 3D커버글라스의 경우 연구개발 위주로 생산함에 따라 가동률이 점차 하락하지만, 표에선 19년도 이후로 JNTC VINA이

반영되어 있어 점차 가동률이 상승하는 것을 확인할 수 있습니다.

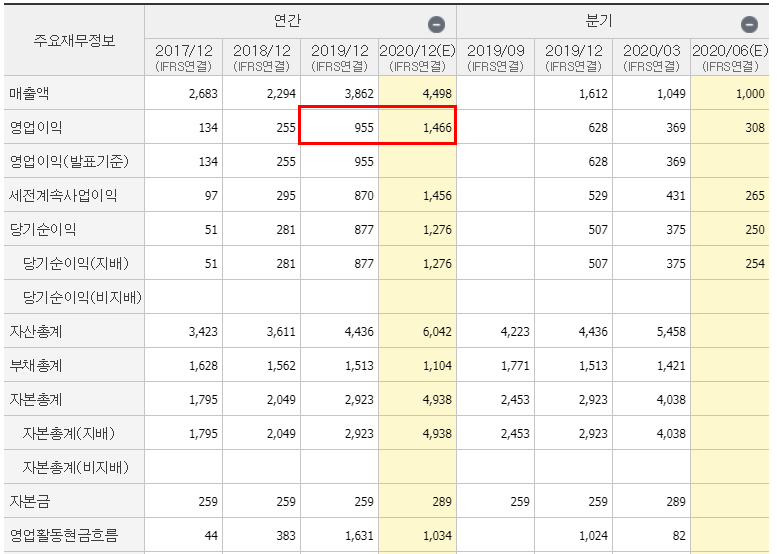

▶ 재무제표

영업이익은 19년도에 급증하였고, 20년도 추정치로도 19년도에 비해 150% 성장한 수치가 예측되고 있는 상황입니다.

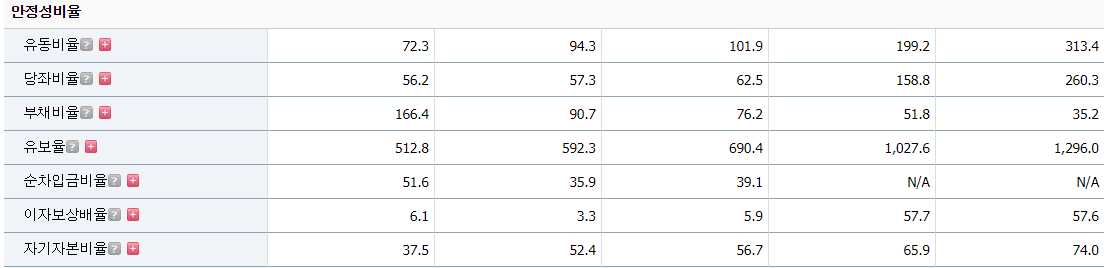

재무의 안정성 상황은 부채비율도 매년 내려가고 있으며, 유동비율뿐만 아니라 유보율로 인하여 이익잉여금이 꾸준히 창출되어 높아진 것으로 확인이 됩니다.

ROE를 15 이상 유지하기도 힘든 상황이지만 작년에 35.3 , 올해는 43.1로 추정되는 상황이며

ROIC는 ROE와 약간 다르게 기업이 실제 영업활동에 투입한 자본으로 얼마나 많은 이익을 냈는지 살펴볼 수 있는 지표인데 단순투자 목적의 금융자산 등을 제외시킴으로써 순수한 영업활동으로 얻은 이익 규모만을 보여주는 지표로 수치 또한 상승하고 있는 것을 확인할 수 있습니다.

(물론 상기 지표로만 판단하여 투자하시면 절대 안 됩니다.)

▶ 전망

#1. 지난해 개발 완료한 UTG 제품이 하반기에 삼성 폴더블폰에 채택 가능성도 내재하고 있어서 중장기적으로 본다면 긍정적일 가능성이 보입니다.

#2. 동종 업종과 비교하면 ROE 등 높은 수익성을 유지하고 있는데, 모회사인 JNTE(진우엔지니어링)의 설비 제작기술과 JNTC의 공정기술을 기반으로 다른 회사에 비해 경쟁력을 가지고 있습니다.

#3. 점차 스마트폰의 형태가 폴더블 스마트폰으로 변화하는 경향이 있고, 25년 기준으로는 20년도에 비하여 판매량이 10배 이상 커질 전망이 보입니다.

▶ 개인적인 생각

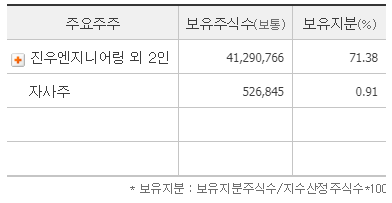

진우엔지니어링 외 2인 등 대주주의 지분이 71% 이상으로 대부분을 차지하고 있어서 외국인이나, 기관들의 수급이 많이 들어와야 주가는 올라갈 수 있는 환경이 만들어지는데 성장을 해도 상대적으로 다른 종목에 비해 주가 상승이 느릴 가능성도 있습니다.

그래도 리스크보다는 회사의 주주가 주가를 지키고 싶은 마음이 있다고 볼 수 있고 개인적으론 리스크보다는 좋은 점이라고 생각됩니다.

전반적인 산업 성장성과 제이앤티씨의 저렴한 주가 (20.07.03 기준), 최근 들어서 나타나는 거래량 증가를 봐서는 충분한 성장 동력이 있지 않을까 싶습니다.

매수를 권하는 종목은 절대 아니며, 투자 책임에 있어서는 본인에 있음을 명시합니다.

부족한 글 읽어주셔서 감사하며, 도움이 되셨다면 하트 꾸욱 부탁드립니다♥

'Health : 투자 > 기업 분석' 카테고리의 다른 글

| 제일 기획 기업분석 : 대한민국 대표 광고 마케팅 주식 "매력적인 주가" (10) | 2020.07.08 |

|---|---|

| AP시스템 기업분석 : 디스플레이 OLED 관련주로서의 가치 (6) | 2020.07.07 |

| ASML 홀딩 기업분석 : 미국 주식 EUV 관련 세계 1등 기업 (6) | 2020.06.28 |

| 엑셈 기업분석 : 빅데이터 및 4차산업혁명 관련주 (0) | 2020.06.24 |

| 아이씨디 기업분석 파헤쳐보자 : OLED 장비 관련주 (1) | 2020.06.23 |

댓글