안녕하세요, 김룰루입니다.

요즘에 저번 글 '아이씨디' 포스팅한 이후로 OLED 관련하여 많은 사람들께서 관심을 보이고, 증권사에서도 종종 리포트를 내는 상황입니다.

https://dutchdoctor.tistory.com/42

아이씨디 기업분석 파헤쳐보자

안녕하세요, 김룰루입니다. 처음으로 제 블로그에 투자 관련하여 포스팅을 올려봅니다. 투자는 아직 1년 정도밖에 되지 않은 주린이이며 ㅎㅎ 코로나 덕분에(?) 주식 투자에 눈을 뜨게 되면서 공

dutchdoctor.tistory.com

혹시나 글 참조하지 못하신 분들을 위해 링크 올려두겠습니다.

'물 들어올 때 노를 저어라'라는 말이 있듯이 이번 포스팅에서는 OLED 관련하여 장비주 포지션을 맡고 있는

'AP시스템'이라는 기업을 분석하고자 합니다.

▶ AP시스템 사업분야

AP시스템은 대표적인 OLED 장비업체로, 크게 보자면 두 가지 사업분야로 나뉩니다.

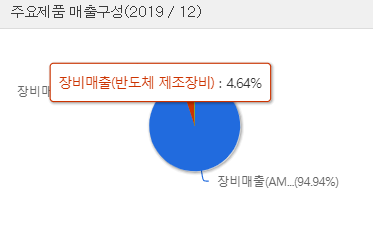

AMOLED 제조 장비와 반도체 제조 장비로 나뉘며, AMOLED 제조 장비에서는 세 가지 장비가 주된 매출 요인에 속합니다.

#1. AMOLED 제조 장비 (매출 비율 중 89%에 해당)

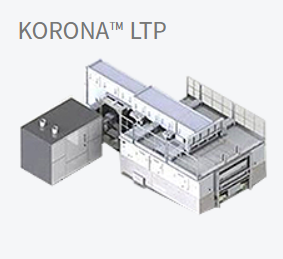

1) LTPS 결정화용 ELA 장비(KORONA™ LTP)

엑시머레이저로 Glass상의 a-Si 필름을 p-Si로 결정화하는 공정장비이며, AMOLED제조공정에서 TFT-Array 기판 제작공정 중 가장 중요한 공정 중에 하나인 LTPS 결정화 공정에 적용되고 있으며 LTPS-LCD 제조공정에도 사용가능 하다고 합니다.

(쉽게 말해 AMOLED 공정 중에서 LTPS 공정이라고 제일 중요하고 복잡한 공정이 있는데, 사용하지 못할 실리콘 (a-Si)을 사용할 수 있게 p-Si (폴리실리콘)으로 결정화하는 공정, 설명하자면 내용이 길어지기 때문에 궁금하신 분들은 검색을 이용하시길 바랍니다.ㅎㅎ)

-ELA : p-Si 결정화하는 과정을 ELA라고 함.

2) 봉지 공정장비(KORONA™ Encap)

기판 위에 증착된 유기물질이 물과 산소 등에 반응하여 산화되는 것을 방지하기 위하여 유기물에 보호막을 씌워주는 공정장비이여, AMOLED 제조공정에서 Organic Deposition과 더불어 중요한 OLED제조공정 중 하나입니다.

3) Laser Lift Off장비(KORONA™ LLO)

Flexible OLED 패널 제작을 위해 필수적인 장비이며, 다양한 분야 (수직형 LED, TFT-LCD 등)에 적용 가능한 장비입니다.

#2. 반도체 제조 장비

- RTP 장비

KORONA™ RTP 1200 Module 은 양산용 급속 열처리 공정장비이며, 12"wafer의 연구와 생산 line에 적합한 장비이다.

뛰어난 온도제어 능력과 높은 시간당 웨이퍼 처리능력을 갖추고 있는 것이 장점입니다.

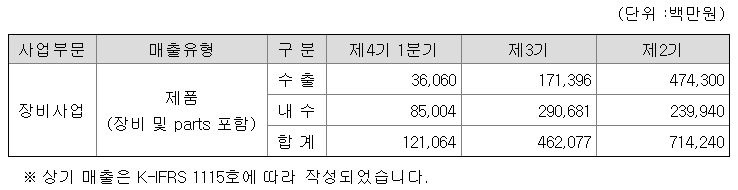

▶ 매출 성과

OLED 장비 업체다 보니 사업부문엔 장비 사업으로 되어 있고, 17년도에 APS홀딩스에서 인적분할하여 20년도 기준은 제4기입니다.

올해는 아직 1분기밖에 지나지 않았지만 위에 설명드렸던

- ELA 장비용 파츠 매출액은 고객사의 가동률이 전 분기 대비 일부 회복되며 전분기 대비 30% 성장한 약 340억 정도를 기록할 것으로 예상됩니다.

- 반도체 장비(RTP) 부문에서는 국내 반도체 고객사의 DRAM, NAND 투자가 지속됨에 따라 매출액이 135억원정도로 전년도 분기 대비 28% 성장률을 예상하고 있습니다.

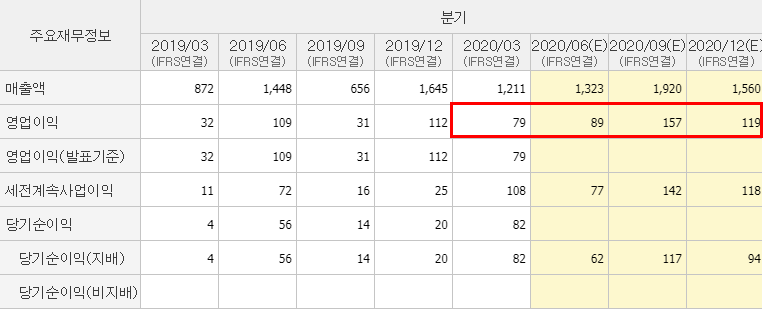

▶ 재무제표

AP시스템의 올해 영업이익은 작년에 비해서 2배는 아니지만, 뚜렷하게 150% 이상은 성장 가능성을 보입니다.

AP시스템은 2분기까지는 괄목할만한 성과는 보이지는 않지만, 3분기부터는 매출액이 전분기 대비 30% 이상 증가하였고, 영업이익 전분기 대비 75% 이상 증가할 것이라고 예상이 됩니다.

또한 3분기부터는 올해 1분기에 확보한 CSOT T4향 장비 수주의 매출 인식이 본격화될 전망이며 파츠 매출액은 ‘고객사의 iPhone용 OLED 패널 공급 확대’ 영향으로 가동률 상승이 예상됨에 따라 매출액이 전분기 대비 +45% 증가할 것으로 전망됩니다.

상당히 매력적인 점은 PER은 12.1, ROE 24.43으로 예상되어 상당히 저평가된 시점이라고 생각하고

그에 비해서 현시점 (20.07.07) 기준 매력적인 주가에 도달한 것을 확인할 수 있습니다.

물론 최근에 OLED 관련하여 관심이 주목되어 상승한 요지도 있지만, 아직은 본격 매출액 및 영업이익 증가가 공시화되지 않아서 주가 상승이 뚜렷하진 않은 시점입니다.

▶ 전망 및 매력 포인트

#1. 21년도부터 삼성디스플레이의 중소형 OLED 장비 투자도 착수될 것으로 예상되고, 올해 새로 수주가 발표하기 전까지는 주가 상승이 뚜렷하진 않을 수 있습니다. 하지만 이럴 때 차곡차곡 모아나가는 것도 한 방법일 듯 싶습니다.

#2. 주가에 비하여 높은 ROE, 저 PER

#3. OLED 관련하여 시장 전망 상승 추세 (기존 LCD에서 AMOLED로 전환하는 추세)

▶ 리스크 Risk (개인 의견)

우리나라에서도 위 기사와 같이 OLED 관련하여 경쟁이 과열될 예정이고, 기술력이나 생산 인프라가 충분히 확보되면 상관없겠지만, 그렇지 못하여 도태되는 기업도 생길 우려가 있을 것 같습니다.

AP 시스템에 관심이 있다면 관련 섹터 기업들도 유심히 보아야 하며, 추후에 OLED 관련하여 장비 수주를 받는지의 여부가 핵심일 것 같습니다.

(절대 매수를 권하는 글은 아니며, 투자 책임은 본인에게 있음을 명시합니다.)

글 재밌게 보셨나요?

요즘에는 기업 분석하는 것이 재밌어서 포스팅을 꾸준히 올리게 되네요.

혹시라도 도움이 되셨다면 하트나 댓글 눌러주시면 감사하겠습니다 ㅎㅎ!

김룰루였습니다!

부족한 글 읽어주셔서 감사하며, 도움이 되셨다면 하트 꾸욱 부탁드립니다♥

'Health : 투자 > 기업 분석' 카테고리의 다른 글

| 델타 항공 주식 분석 : "지금 주가에 사도 될까?" (10) | 2020.07.13 |

|---|---|

| 제일 기획 기업분석 : 대한민국 대표 광고 마케팅 주식 "매력적인 주가" (10) | 2020.07.08 |

| 제이앤티씨JNTC 기업분석 : UTG 관련주 "강화유리 사업계의 top" (2) | 2020.07.04 |

| ASML 홀딩 기업분석 : 미국 주식 EUV 관련 세계 1등 기업 (6) | 2020.06.28 |

| 엑셈 기업분석 : 빅데이터 및 4차산업혁명 관련주 (0) | 2020.06.24 |

댓글